- 地址:

- 江苏省江阴市西桥路3号

- 邮箱:

- admin@yblbaby.com

- 电话:

- 0510-86877793

- 传真:

- 0510-86877793

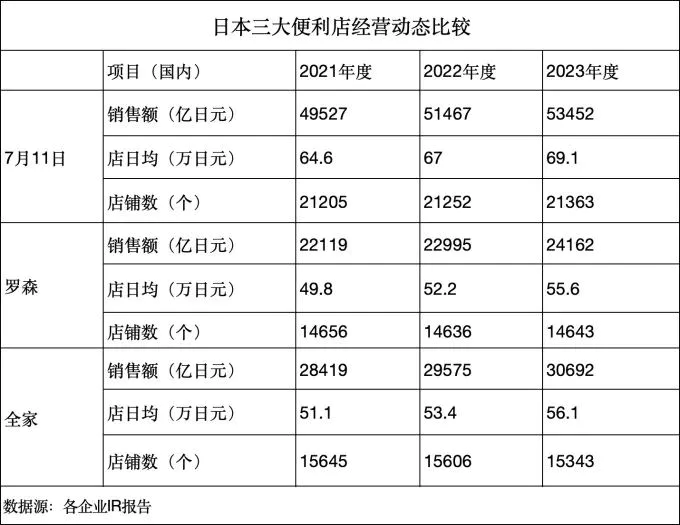

2023财年,日本三大主要便利店企业营业利润都创下了历史新高。今年8月份,总销售额为1.049万亿日元,增长0.6%,连续33个月保持增长。国内全部店铺数为55730个,同比减少80个。

曾经以开店规模带动业绩发展的模式,已经走到尾声,全国店铺数徘徊已久,迫于开业空间越来越小的市场压力,加盟商之间的蚕食内卷更加严重,各企业被迫选择不同的经营价值取向,跨界拓展、细分区域、吸引新客群。

一、日本便利店的两种价值取向

作为细分业态,便利店更讲究特色商品、特色市场定位取向。

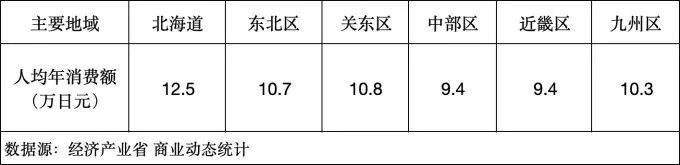

每个地区的消费频度、消费偏好各有不同,日本的各个地区消费者对于便利店利用的差异非常明显。根据经济产业省《商业动态统计》,人均年度消费最高的是北海道,达到12.5万日元。当然,消费频度与地区气候、消费口味、店铺竞争程度有关系,归根结底,源于消费口味的商品特色、店铺密度两种价值取向的不同。

日本便利店行业的价值特色取向,整体特点是快进快出,一个店铺平均商品数量为3000件,理论上每周更新100件,一年中更新70%,常驻货架的代表是杯面和可乐,由此带动商品特色风味,吸引顾客。

最突出的标杆是7-11,始终抓住商品风味特色,从饭团起家、咖啡引领、定制商品,几乎每一步都走在行业前列。

在区域市场选择方面,地区风味正在成为一种趋势,比如7-11在埼玉县内店铺只销售埼玉县产的小麦加工的面条。具体有两个特点,一是塑造圈层优势,二是靠前服务。

所谓圈层优势,就是塑造或者利用相对封闭的市场生态,打造本企业店铺的营销特色。一个典型案例是大家比较熟悉的北海道的西光(Seicom)便利店,深耕区域市场,特别是在冬季漫长的消费困难期,全方位打造物流服务体系,形成独特服务营销优势,在行业满意度测评中持续多年位居行业第一。

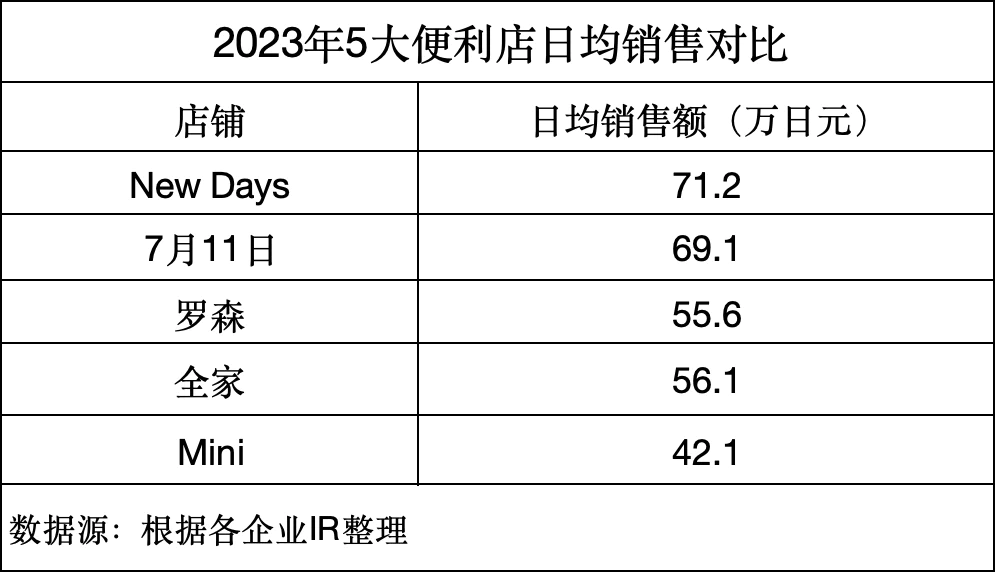

另一个案例是大家不太熟悉的JR东日本运营的车站便利店“New Days”,顾客进入车站想要买食物和饮料,几乎没有其它选择,只能购买他家商品。在这个相对封闭的环境开展业务,New Days的经营效率非常高,2023年平均日销售额达到71.2万日元,超过行业顶级的7-11,更是远超罗森和全家、mini便利店。

New Days便利店是在1987年4月,随着日本的国铁民营化进程,在JR铁道交通商业中成长活跃起来的,它的市场定位边界很清晰。JR东日本在2023财年的经营业务中,流通服务事业持续保持高效益,销售额为3794亿日元,营业收入为540亿日元,营业利润率为14.2%。

在细分市场区域方面的主要目的,是降低盈亏平衡点,降低人工劳动成本和物流成本,探索店铺媒体化新战略,升级依靠规模增加业绩的传统模式。

所谓靠前服务,就是靠近属地细分消费者、便利快捷,用商品安全质量和接待服务争夺口碑。如今的日本便利店成了中老年人日常往来的场所,香烟往往占销售额的四分之一,但是香烟利润率只有11%左右,而标准商品利润率在35%左右,PB商品利润率在50%左右,因此,店铺特定PB商品越来越多,部分标准化商品也变成NPB(委托标准化加工的PB)。

2019年以来,7-11制定了“打破定势”的政策,提供细分需求服务。罗森采取靠近写字楼、医院、养老设施开店,利用深度数字化手段加速触点布局等措施。永旺开设社区食品店、药妆店和mini便利店。2024年1月,永旺集团冈田元也会长在经营政策说明会上表示,“便利店和电商将成为未来主要竞争对手”,并表明将进入团体内部餐饮领域。全家则是另辟蹊径,选择横向协同,与销售服装的企业合作。

归结起来看,商品价值取向主要有地域融合、区域风味两个维度,冷冻食品则是延长获取经营利润时间的手段。三大企业差异化表现在,7-11以中食为主,罗森以甜食、数字化为主,全家则是创新经营服装。从便利店的日均销售业绩对比和价值取向看,全家的选项似乎偏离较大。

二、7-11北美业务质量或影响收购案走向

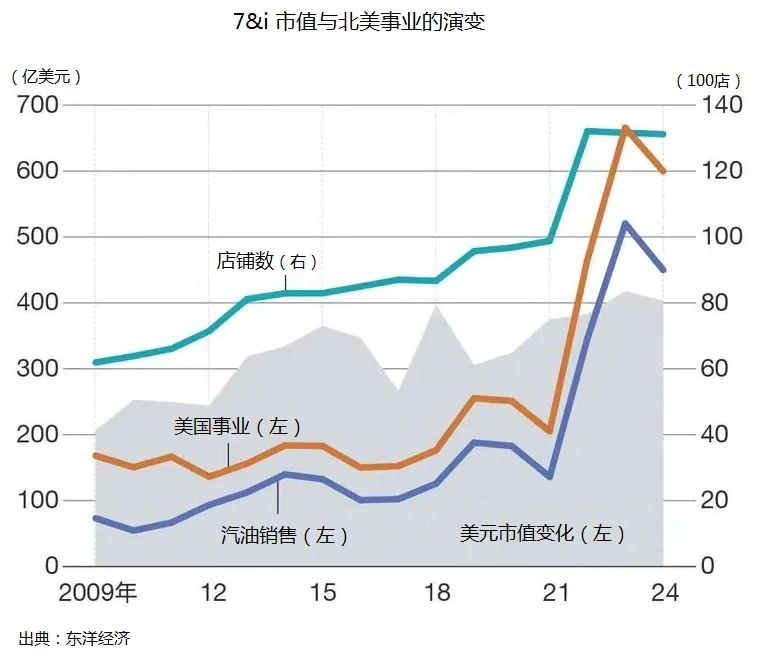

近两个月,北美第二大便利店企业加拿大的Alimentation Couche-Tard(简称ACT)企图收购7&i,引发了很多分析。从市值数据对比,ACT市值8万亿日元,公示消息前7&i市值不到5万亿日元,以大吃小,似乎顺理成章。从地域商圈竞争角度看,收购的主要目标是7&i北美业务。

在北美相对封闭的市场圈,加油站便利店是其独特的经营模式,占据便利店经营规模的80%份额。假如收购控制北美业务第三位企业,拿到7&i在北美1.3万家店铺,ACT的市场价值将骤然提升,这也是7&i在进军北美市场取得的重大成果,至于其它超市等部分业务,可能会成为其提高企业核心价值的障碍。

说起来,引发这笔收购案件是源于7&i自身。敢于进军北美便利店市场,体现了7&i的经营智慧和勇气,当然也有利弊,利在于事业规模出现腾飞,2021年以210亿美元的价格收购北美第三大加油站便利店,业绩规模显著扩大,特别是北美同行非常看重的汽油销量,增长了两倍多;弊或者风险,在于涉足了北美特有的市场圈,引起同业关注甚至是警觉,也引发收购意图。

目前这个案子会怎样推进还不清楚,因为涉及到了美国《反垄断法》和日本基于《外汇法》对7&i加上了保护政策,交易难度很大。

从这个案子的走向可以判断,7&i所辖的7-11的聚焦点在北美。事实也是如此,集团社长井阪隆一多次说过,转嫁日本经验,提高美国7-11便利店中食的经营水平,是艰巨的任务。2022年7月7日,7&i集团首脑一行70余人到美国的夏威夷现场考察7-11便利店的饭团、三明治等中食制造、加工和配送、销售环节,这是集团罕见的集中出国考察,显示出急于强化美国7-11事业运营质量的意图。

到今年8月份,美国7-11店铺的商品销售额(以美元计算)连续12个月同比下降,8月份下降2.7%,连锁门店商品销售下降1.6%,汽油销售下降11.7%。

所以,7&i的北美事业质量和活力,可能决定了其能否被加拿大的ACT拿下,甚至可能决定企业中长期战略的走向。

三、全家入局卖服装,风险何在?

全家便利店在2020年11月退市,成为伊藤忠商事的全资子公司。2023年2月提出三年计划,主要有“强化便利店事业基础”、“利用便利店扩大新业务”、强化具有独特结算功能的APP“FamiPay”、开发无人结算系统以及无人结算店铺,推广店铺媒体化。中期战略体现出基础事业创新和数字化的趋势。

在无人店铺和数字化系统开发方面,全家于2022年4月份开始启动,第一个开设在物流设施内,之后在员工休息区、车站专用区、全国自治体设施、医疗设施、大学等尝试。2023年1月,全家在中国地方店铺导入无人结算系统,随后陆续进入各个地方店铺。基本有两个类型,一是传统便利店改造,二是专门定制设施。

至于全家卖服装的传闻,是这么回事:

2021年3月,全家便利店在全国店铺上架“Convenience Wear”品牌服装商品,到2024年5月,短袜累计销售突破2000万双,从上架开始计算,每天销售超过1.6万双。作为原创服装品牌,2023年度销售额增长30%,超过100亿日元。2024年度也以30%的速度发展,看上去十分美好。不过,对比全家连锁店的综合销售额约3万亿日元,服装类销售规模只是一个彩头。

该项目负责人须贝健彦曾经为百货店服装供货商工作,他进入全家便利店以后希望借助以前服装经营的经验,创新商品种类。一个重要机会是新冠病毒传播影响,人们希望在家附近购买各类生活用品。

当时,各个便利店都在尝试,7-11经过1年多的尝试,在2022年4月少量引进百元店大创杂品,在国内2万多个店上架销售;罗森也是经过1年多的尝试,在2022年5月引进无印良品商品,在1万多个店铺销售。与全家的不同点在于,另外两个企业都是代销,没有专业运营压力。

全家则不同,它想“开创在便利店购买服装风格”,初期投放的是绿色和蓝色条纹搭配的短袜(含税429日元)。后来增加了T恤、开衫、短裤等,大体实现全身服饰搭配功能,到2024年有大约50个品种。

在店铺展陈方面,重视卖场的新鲜度,改变以往白色、黑色为主调的风格,色彩较为鲜艳。在新产品的投放频率方面,采用每2周~1个月更新一次的频次,让顾客感受到不一样的新鲜度。通过网络传播,引起明星和年轻人广泛关注。衬衫类的包装标签更加细致,标注材质、胸围、衣长、袖长等尺寸以外,还要标注模特的身高、穿着尺寸等。

全家本部具体负责该项目的只有两个人,但是母公司伊藤忠商事很关注这项创新,相关负责人参加每周三的设计开发会议,与全家本部和厂家密切沟通,协调国内外合作工厂。从本部和母公司视角扶持基层创新,难能可贵。

目前面临的课题,一是缺乏服装行业的专业性,季节性需求变化分析和生产体制与销售计划的互动,这是最大的短板。二是面临同业竞争。罗森便利店和无印良品合作,2024年4月起,销售罗森专营的袜子、手帕等商品,与无印良品的经营技术比较,全家落于下风。

有业内人士指出,如果全家便利店真的做服装生意,或许有发展空间。言外之意,还需要一段探索历练,毕竟,日本服装行业供过于求的状况十分严重。

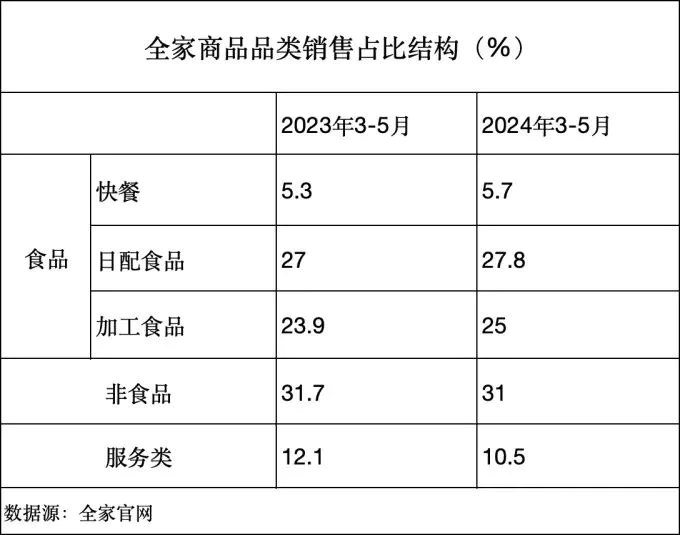

从全家便利店公示的品类销售业绩结构中,去年到今年底非食品类销售业绩保持平稳,非食品类主打商品依然是杂志、杂货、烟草,或许服装类的经营创新还处于探索阶段。

所以,全家便利店的选择脉络主要还是在传统便利店方向,价值取向偏于数字化创新和差异化服装产品创新,由于不熟悉服装专业,可能还有很大的提升空间。

四、罗森未来店铺前景几何?

罗森的野心来自退市以后KDDI的加入。如果考虑KDDI的数字化技术优势,就不难理解,其核心合作点在数字化。三菱商事出资罗森20多年来,除了原料采购、制造物流等供应链领域外,还利用在海外的业务网络,支持罗森经营。今后将与KDDI共同合作,共同推进罗森变革,追求协同效应。

所以,在2024年9月18日,罗森在媒体见面会上提出要打造下一代便利店,支撑力量就是KDDI的数字化和AI工具。

2024年8月,KDDI投资约5000亿日元,和三菱商事两家公司各出50%控股罗森,9月2日,KDDI出身的雨宫俊武就任罗森的副社长。9月18日召开有关罗森今后经营方针的媒体见面会,重点展示了KDDI将信息通信技术应用于实体店经营的“未来便利店”形象。

所谓下一代便利店的功能:一是智能手机触达。无接触支付;通过手机实施商品推荐;二是AI标牌看板。利用AI相机识别顾客的属性和会员信息,推荐商品和促销活动信息;三是优化作业程序。利用机器人完成上货、保洁清扫、配送商品等作业;四是远程客服平台。在店内设置专业人员提供维护的远程接待窗口,提供三种服务:通信、金融及保险、医疗保健、问诊和开药。将便利店从购物场所扩大到靠近生活的网点。

罗森希望通过大幅度增加有价值的顾客接触点,2030年度将店铺运营成本减少30%。竹增贞信社长表示,作为个人意愿,希望将国内便利店的销售额到2030年提高两位数以上。

KDDI为了吸引顾客到罗森店,运用企业通讯业务的能力,在2024年下半年开始实施每次到店免费提供100MB(每月上限为1GB)流量的政策,既可以显示消费者使用路径,又能够有效拉动年轻客流。

2025年春天,KDDI加持罗森,在新的总部写字楼大厅开设2家下一代罗森店铺,并在完善之后向其它店铺扩展。

KDDI的主要价值追求是扩大自身会员数,从1500万人扩大到2000万人。如果每月支付548日元,就可以使用影像、音乐、书籍等娱乐内容,还可以获得罗森、电影院使用的优惠券等项目。按照计划会员数增加500万人的话,年销售额将达到330亿日元左右,这可以看作是KDDI追求的“协同效应”。

由于KDDI作为通讯运营商首次参与经营便利店,还有很多需要摸索的地方,公示以后企业市值出现下降就证明这种担忧是存在的。

五、三点启示

第一、日本便利店总体处于高质量运营水平,经营模式趋向成熟,在两个价值取向维度开始探索新的附加价值模式,一是区域融合,二是靠前服务。

第二、从7&i北美市场看零售业进军国际市场,需要充分评估相对封闭的市场生态中同业竞争风险,充分评估本企业商品优势在国际市场的展开策略,一不小心可能陷入自己挖的坑。

第三、选择新的价值取向,要做深度的评估。罗森的数字化战略在社会媒体层面反映一般,相关市值消极,说明具体路线图和可行性有待商榷。同中国目前数字化店铺比较优势有限,很难说是下一代店铺。全家便利店选择服装品类作为差异化价值取向,能否带来顾客群的结构优化、带来主业的经营升级,还不明显。

与日本三大便利店的可视化战略探索比较,中国的便利店还难以梳理出有规模、有特色的跨域、跨境战略脉络,在当下的环境中,店铺活力不足,前路漫漫。